|

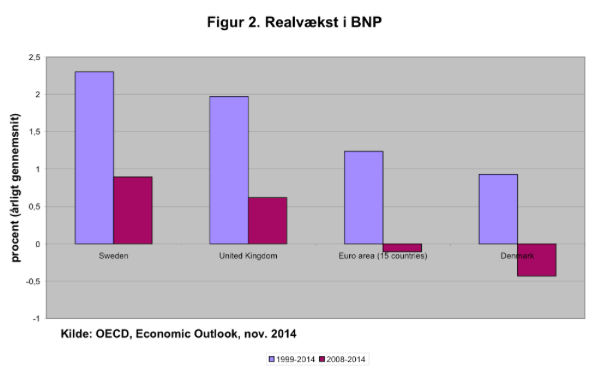

Modsvar til Per Callesens nylige kommentar i IDebatterer samt forslag om en ændring af den danske valutakurspolitikAf Jesper Jespersen, Professor i økonomi v. Roskilde Universitet Den økonomiske litteratur anbefaler næsten enstemmigt, at et lands centralbank bør have en i forhold til det politiske system uafhængig status. Denne anbefaling bygger på to explicitte antagelser: 1. at centralbankens pengepolitik har betydning for den makroøkonomiske udvikling målt ved udvikling i BNP, beskæftigelse og inflation og 2. at der i perioder kan være behov for, at centralbanken udøver en BNP-orienteret pengepolitik enten som supplement til den af de folkevalgte politikere førte politik (for at aflaste finans- og valutapolitikken) eller som et korrektiv til denne, hvis f.eks. finanspolitikken er for ekspansiv/kontraktiv. En fastkurspolitik, for ikke at nævne medlemskab af en monetær union, afskærer et lands centralbank fra at udfylde disse to væsentlige pengepolitiske funktioner. Dette dilemma burde Danmarks Nationalbank forholde sig til. Det er skuffende, at Per Callesen (PC) i sin kommentar ikke forholder sig til dette dilemma, der igennem mere end ti år er blevet diskuteret i den teoretiske og empiriske litteratur, med fokus på pengepolitikkens betydning for finansiel stabilitet og makroøkonomisk balance. Denne problemstilling accentueres yderligere af, at Storbritannien og Sverige har opnået en væsentligt højere vækst i BNP og beskæftigelse - ikke kun efter krisen (Andersen m.fl. 2015); men også hen over en hel konjunkturcyklus, 1999-2014 (Jespersen, 2015a), se figur. PC konkluderer derfor overraskende ukritisk, at "væksten i BNP har [derfor] ikke noget at gøre i en vurdering af, hvad valutapolitikken har betydet". Altså, at fikseringen af pengepolitikken til målsætningen om en fast valutakurs over for euro ikke har haft betydning for væksten i dansk økonomi. Jeg har i anden sammenhæng, Jespersen, 2015b, refereret beregninger, der peger mod en langsigtet (1999-2013) reduceret BNP-vækst for de europæiske lande set under ét, der har fastkurs el. euro til forskel fra EU-landene med en flexkurs. Beregninger der naturligvis skal tages med et betydeligt forbehold, idet mange andre forhold herunder landenes størrelse, øvrige økonomiske politik og initiale BNP-niveau også må antages at øve indflydelse på væksten, ligesom nogle af flex-landenes valutakurspolitik har skiftet igennem perioden. Den af PC fremførte teoretiske konklusion, bygger på dels meget specielle forudsætninger, der sjældent om overhovedet er opfyldt i praksis, hvorfor den empiriske support fremstår tilsvarende svag. Mere virkelighedsnære modeller inddrager det aspekt, at en fast valutakurs, for ikke at nævne en monetær union, gør den markedsøkonomiske tilpasning mindre fleksibel, hvilket uundgåeligt gør den efterfølgende tilpasning i kølvandet på et økonomisk stød mere langtrukken, navnlig i en inoptimal monetær union. Den som nævnt efterhånden righoldige litteratur, der omhandler sådanne hysteresis-effekter, se f.eks. for et tidligt bidrag Østrup, 2000, giver en række teoretiske argumenter, der begrunder, hvorfor pengepolitikken har betydning for BNP-niveauet både på kort og længere sigt. Hertil kommer, at antagelsen om en lodret Phillips kurve selv på meget lang sigt har vist sig ligeledes at være svagt teoretisk og empirisk funderet, se f.eks. Fonder, 2014. Afslutningsvist burde stillingen på betalingsbalancens løbende poster havde været inddraget ved vurderingen af dansk økonomi. I hele perioden 1999-2014 har der været et solidt overskud på betalingsbalancen, hvilket har gjort Danmark til nettokreditor i forhold til udlandet. Det har medvirket til at skabe ro omkring valutakursen, hvorfor tidspunktet er velegnet til at diskutere en ændring af dansk valutakurspolitik i en mere stabilitetsorienteret retning. Det kunne ske ved en overgang til en mere fleksibel valutakursfastsættelse, hvor udsvingsmargen blev udvidet til +/- 15 pct. omkring centralkursen. Et sådant fast/flex system er i øvrigt standarden inden for Den europæiske valutakursmekanisme (ERM II), som den ønskes praktiseret af de andre EU-lande udenfor euro-zonen. Litteratur: Andersen, Th.B, N.Malchow-Møller, J. Norvig, Inflation Targeting and Macroeconomic Performance since the Great Recession, Oxford Economic Papers, forthcoming, 2015 Callesen, Per, Indlæg til IDebatteren, Danmarks Nationalbank, maj 2015 Jespersen, Jesper, Dansk valutakurspolitik ved en korsvej, Offentliggjort i RÆSON, 26. marts under en anden titel, 2015a Jespersen, Jesper, EU, krisen og fordelingen, Ipmonopolet, marts, 2015b Forder, James, ‘Macroeconomics and the Phillips Curve Myth’, Oxford University Press, 2014 Østrup, Finn (disputats) 'Money and the Natural Rate of Unemployment', Cambridge University Press, 2000

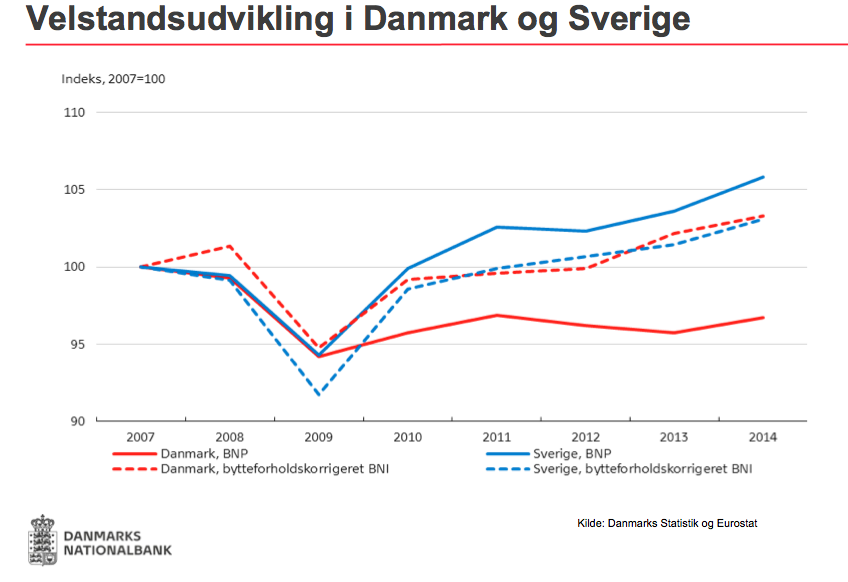

1 Comment

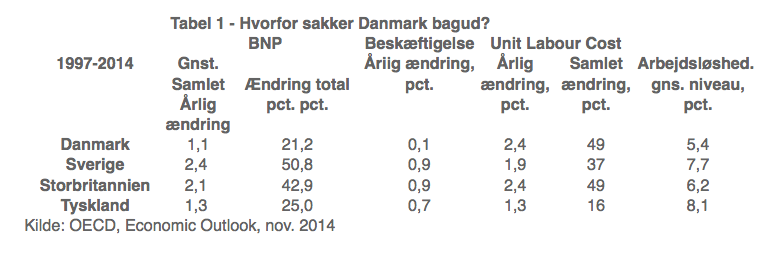

En kommentar til Jesper Jespersens sammenligning af udviklingen i Danmark, Sverige, Storbritannien og Tyskland Af Per Callesen, Nationalbanksdirektør I mit oplæg den 18. marts om fastkurspolitikken fremgik det af en af mine plancher, at over perioden 1997-2013 har Danmark haft mindst samme stabilitet i inflation og BNP som Sverige og UK, der har flydende valutakurs og direkte inflationsstyring. I gennemsnit har inflationen været netop 2,0 pct. Samtidigt har den effektive valutakurs været langt mere stabil end i de to andre lande. Hverken tidshorisont eller valg af variable er tilfældig. Data findes ikke i den form længere tilbage, og først fra 1997 blev Bank of England uafhængig. Det, man kan med pengepolitik, er at sikre stabilitet. Over så lang en periode drives væksten i BNP af strukturforhold som arbejdsudbud og produktivitet, med mindre der er helt særlige konjunkturforhold i start-år eller slut-år, der forstyrrer. Det er der ikke noget, der tyder på her. Stabilitet er uden tvivl godt for BNP-væksten, men der er netop ingen tegn på, at en anden valutakurspolitik har skabt større stabilitet i Sverige eller UK. Væksten i BNP har derfor ikke noget at gøre i en vurdering af, hvad valutapolitikken har betydet. Lønudviklingen er en markedspris, og det er en velkendt stabil sammenhæng, at lønstigningerne bliver højere, når arbejdsløsheden er lav. Over den anskuede periode har dansk arbejdsløshed været en del lavere end i henholdsvis Sverige, Tyskland og UK. Selv om Danmark efter alt at dømme også har haft en lavere strukturel arbejdsløshed, så viser sammenligningen af lønomkostningerne, at presset på arbejdsmarkedet også har været større end i udlandet. En sådan lønudvikling kunne være bragt ned ved at føre en strammere økonomisk politik. Det havde ikke givet en større BNP-vækst, snarere tværtimod, men det havde – også af hensyn til den finansielle stabilitet – været klogt at føre en strammere finanspolitik i årene frem mod 2008. Dansk økonomisk politik kunne således have været ført bedre, men der er ikke tegn på, at den siden 1997 som helhed har været ringere end de øvrige landes. Fastkurspolitikken bevirker, at en svækkelse af valutakursen ikke kan bruges som instrument til at genoprette konkurrenceevnen efter en periode, hvor lønningerne er steget for meget. Men heller ikke lande som Sverige og UK, der har en flydende valutakurs, styrer konkurrenceevnen via valutakurspolitikken. Det skyldes, at stabiliteten i disse lande beror på, at pengepolitikken er indrettet efter en inflationsmålsætning. Hvis der er pres på arbejdsmarkedet, må centralbanken sætte renten op for at modgå højere løn- og prisstigninger. Renteforhøjelsen styrker imidlertid valutaen og forværrer konkurrenceevnen. En flydende valutakurs kan derfor ikke erstatte en ansvarlig økonomisk politik, der understøtter en stabil lønudvikling. Nu er det heller ikke oplagt, at kronekursen ville falde i et teoretisk tankeeksperiment, hvor fastkurspolitikken afskaffes. Tværtimod har der som bekendt været et opadgående pres på kronen i både 2011/12 og her i begyndelsen af 2015. Endelig er der behov for at nuancere forestillingen om, at Danmark sakker bagud. Danmark har ikke haft så stor en fremgang i det målte mængdemæssige BNP – bl.a. siden 2008, hvor faldende Nordsøproduktion i gennemsnit har trukket 0,3 procentpoint fra årsvæksten. Den danske levestandard har imidlertid nydt godt af dels meget store stigninger i afkastet på udlandsformuen (vi har sparet meget op og investeret klogt/heldigt) og en mangeårig tendens til bedre bytteforhold (eksportpriserne stiger hurtigere end importpriserne). Levestandarden er samlet set steget pænt sammenlignet med de andre lande. Sverige har siden 2008 haft en større vækst i BNP-mængderne sfa. stærkere boligbyggeri samt privat og offentligt forbrug. Sverige førte bl.a. en klart strammere finanspolitik før 2008. Sverige begik faktisk også de samme konjunkturforstærkende fejl med ejendomsbeskatning og afdragsfrie lån som Danmark – men var heldige nok til, at iværksættelsen først skete, da resten af verden gik i krise, og ikke mens det gjorde en ophedning til en overophedning. Men selv fra 2008 har Sverige ikke haft større vækst i levestandarden (se figur).  En kort sammenligning af udviklingen i Danmark, Sverige, Storbritannien og TysklandAf Jesper Jespersen, Professer ved Roskilde Universitets Center Onsdag den 18. marts havde studenterforeningen International Debat inviteret til debat om ’dansk fastkurspolitik – er den holdbar?’. Auditoriet var fyldt med tilhørere, selv vindueskarmene blev taget i anvendelse. Det var helt øjensynligt et emne, der optog de studerende og med rette. Danmarks Nationalbank var inviteret til at give et 20 minutters oplæg, der blev efterfulgt af korte mundtlige kommentarer fra tre professorer, hvoraf jeg var den ene. Jeg er af arrangørerne blevet bedt om kort at sammenfatte min kommentar. Det er en næsten umulig opgave. Men jeg hæftede mig især ved ét overraskende forhold i nationalbankdirektørens power point oplæg, som jeg sidenhen har fulgt op på. Han ønskede ved en sammenligning af udviklingen i Danmark, Sverige og Storbritannien at give en datamæssig begrundelse for, at der har været en ’Stabil økonomisk udvikling i Danmark’. De af nationalbankdirektøren omhyggeligt udvalgte variable var 1. standardafvigelsen (dvs. variationen) i BNP, 2. i forbrugerpriser, 3 i effektiv valutakurs og endelig 4. den gennemsnitlige årlige inflation. Og ganske rigtigt lå disse fire udviklingsforløb i dansk favør. Fastkurspolitikkens succes afhænger af variablene Mit spørgsmål var derfor helt spontant, hvorfor viser nationalbankdirektøren ikke nogle langt mere centrale makroøkonomiske variable, der sædvanligvis benyttes til at vurdere dansk økonomis performance sammenlignet med lande, der har en hhv. fleksibel valutakurs (Sverige og Storbritannien) og fast valutakurs (Tyskland)? Jeg har efterfølgende set på tallene, og det er ikke nogen succeshistorie for dansk økonomi. Målt på stigning i BNP (i den af nationalbankdirektøren valgte periode 1997-2013 (2014 gør ingen forskel)) viser det sig, at Sverige og Storbritannien er vokset mere en dobbelt så hurtigt som dansk økonomi! End ikke Tyskland har Danmark kunnet følge med. Denne langsomme vækst har naturligvis smittet af på udviklingen i beskæftigelsen; i Danmark har beskæftigelsen været stort set uændret i gennem de betragtede 17 år, mens den i de øvrige lande er vokset med knap én procent om året! Højere omkostninger undergraver dansk erhvervsliv Denne forskel kan ikke være tilfældig. Det ville derfor have været helt åbenbart, om nationalbankdirektøren havde taget tyren ved hornene og analyseret, i hvilket omfang den faste valutakurs til Tyskland kan have virket som en bremse på dansk økonomi. Her springer navnlig et forhold i øjnene. De danske enhedslønomkostninger ULC er år for år steget væsentligt hurtigere end det tyske omkostningsniveau. I løbet af den betragtede periode er det danske omkostningsniveau steget med 49 pct. mens det tyske kun er steget med 16 pct. Det er undergravende for det danske erhvervsliv, at der ikke er en parallel udvikling i omkostningsniveauerne. Sådanne forskelle var om noget medvirkende til at tvinge de sydeuropæiske økonomier i knæ. Dansk økonomi har dog hidtil kunnet ride stormen af på grund af de betydelige olie- og gasindtægter parret med en teknologi-, design- og innovationseksport, der kun i mindre omfang er direkte afhængig af lønomkostninger og valutakurs. Men det kan næppe heller være en tilfældighed, at den danske eksport (opgjort i mængder) er vokset langsomst af de fire her udvalgte lande i den betragtede periode. Tilbage står dog at forklare den relativt lave arbejdsløshed i forhold til de tre andre; for umiddelbart fremstår dette som et paradoks i lyset af den svage BNP-vækst. Et forhold, der burde undersøges nærmere. Men da forklaringen herpå næppe primært skal søges i den førte valutakurspolitik, vil jeg – ligesom nationalbankdirektøren – tillade mig at lade dette spørgsmål ligge her. Jeg har i anden sammenhæng (se RÆSON, 26. marts 2015) begrundet, hvorfor der også er stærke teoretiske argumenter, der taler imod en fastkurspolitik, således som den praktiseres i Danmark. Et synspunkt som der er bred enighed om i stort set alle lærebøger i international økonomi. Her konkluderes det samstemmende, at et stift fastkurssystem har betydelige samfundsøkonomiske omkostninger og derfor sjældent er langtidsholdbart. Og her synes udviklingen i dansk økonomi ikke at udgøre en undtagelse – snarere tværtimod.  |

IDebattererDette er ID's nye tiltag "IDebatterer". Arkiver

April 2015

Kategorier |

RSS-feed

RSS-feed