|

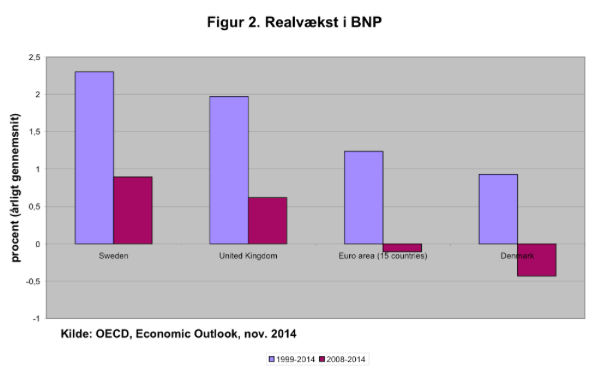

Modsvar til Per Callesens nylige kommentar i IDebatterer samt forslag om en ændring af den danske valutakurspolitikAf Jesper Jespersen, Professor i økonomi v. Roskilde Universitet Den økonomiske litteratur anbefaler næsten enstemmigt, at et lands centralbank bør have en i forhold til det politiske system uafhængig status. Denne anbefaling bygger på to explicitte antagelser: 1. at centralbankens pengepolitik har betydning for den makroøkonomiske udvikling målt ved udvikling i BNP, beskæftigelse og inflation og 2. at der i perioder kan være behov for, at centralbanken udøver en BNP-orienteret pengepolitik enten som supplement til den af de folkevalgte politikere førte politik (for at aflaste finans- og valutapolitikken) eller som et korrektiv til denne, hvis f.eks. finanspolitikken er for ekspansiv/kontraktiv. En fastkurspolitik, for ikke at nævne medlemskab af en monetær union, afskærer et lands centralbank fra at udfylde disse to væsentlige pengepolitiske funktioner. Dette dilemma burde Danmarks Nationalbank forholde sig til. Det er skuffende, at Per Callesen (PC) i sin kommentar ikke forholder sig til dette dilemma, der igennem mere end ti år er blevet diskuteret i den teoretiske og empiriske litteratur, med fokus på pengepolitikkens betydning for finansiel stabilitet og makroøkonomisk balance. Denne problemstilling accentueres yderligere af, at Storbritannien og Sverige har opnået en væsentligt højere vækst i BNP og beskæftigelse - ikke kun efter krisen (Andersen m.fl. 2015); men også hen over en hel konjunkturcyklus, 1999-2014 (Jespersen, 2015a), se figur. PC konkluderer derfor overraskende ukritisk, at "væksten i BNP har [derfor] ikke noget at gøre i en vurdering af, hvad valutapolitikken har betydet". Altså, at fikseringen af pengepolitikken til målsætningen om en fast valutakurs over for euro ikke har haft betydning for væksten i dansk økonomi. Jeg har i anden sammenhæng, Jespersen, 2015b, refereret beregninger, der peger mod en langsigtet (1999-2013) reduceret BNP-vækst for de europæiske lande set under ét, der har fastkurs el. euro til forskel fra EU-landene med en flexkurs. Beregninger der naturligvis skal tages med et betydeligt forbehold, idet mange andre forhold herunder landenes størrelse, øvrige økonomiske politik og initiale BNP-niveau også må antages at øve indflydelse på væksten, ligesom nogle af flex-landenes valutakurspolitik har skiftet igennem perioden. Den af PC fremførte teoretiske konklusion, bygger på dels meget specielle forudsætninger, der sjældent om overhovedet er opfyldt i praksis, hvorfor den empiriske support fremstår tilsvarende svag. Mere virkelighedsnære modeller inddrager det aspekt, at en fast valutakurs, for ikke at nævne en monetær union, gør den markedsøkonomiske tilpasning mindre fleksibel, hvilket uundgåeligt gør den efterfølgende tilpasning i kølvandet på et økonomisk stød mere langtrukken, navnlig i en inoptimal monetær union. Den som nævnt efterhånden righoldige litteratur, der omhandler sådanne hysteresis-effekter, se f.eks. for et tidligt bidrag Østrup, 2000, giver en række teoretiske argumenter, der begrunder, hvorfor pengepolitikken har betydning for BNP-niveauet både på kort og længere sigt. Hertil kommer, at antagelsen om en lodret Phillips kurve selv på meget lang sigt har vist sig ligeledes at være svagt teoretisk og empirisk funderet, se f.eks. Fonder, 2014. Afslutningsvist burde stillingen på betalingsbalancens løbende poster havde været inddraget ved vurderingen af dansk økonomi. I hele perioden 1999-2014 har der været et solidt overskud på betalingsbalancen, hvilket har gjort Danmark til nettokreditor i forhold til udlandet. Det har medvirket til at skabe ro omkring valutakursen, hvorfor tidspunktet er velegnet til at diskutere en ændring af dansk valutakurspolitik i en mere stabilitetsorienteret retning. Det kunne ske ved en overgang til en mere fleksibel valutakursfastsættelse, hvor udsvingsmargen blev udvidet til +/- 15 pct. omkring centralkursen. Et sådant fast/flex system er i øvrigt standarden inden for Den europæiske valutakursmekanisme (ERM II), som den ønskes praktiseret af de andre EU-lande udenfor euro-zonen. Litteratur: Andersen, Th.B, N.Malchow-Møller, J. Norvig, Inflation Targeting and Macroeconomic Performance since the Great Recession, Oxford Economic Papers, forthcoming, 2015 Callesen, Per, Indlæg til IDebatteren, Danmarks Nationalbank, maj 2015 Jespersen, Jesper, Dansk valutakurspolitik ved en korsvej, Offentliggjort i RÆSON, 26. marts under en anden titel, 2015a Jespersen, Jesper, EU, krisen og fordelingen, Ipmonopolet, marts, 2015b Forder, James, ‘Macroeconomics and the Phillips Curve Myth’, Oxford University Press, 2014 Østrup, Finn (disputats) 'Money and the Natural Rate of Unemployment', Cambridge University Press, 2000

1 Comment

|

IDebattererDette er ID's nye tiltag "IDebatterer". Arkiver

April 2015

Kategorier |

RSS-feed

RSS-feed